MSSF 18 – Prezentacja i ujawniania w sprawozdaniach finansowych – część druga – Sprawozdanie z wyniku finansowego

A. Sprawozdanie z wyniku finansowego* – sprawozdanie z rachunku zysku i strat

Jedną z większych zmian w stosunku do MSR 1 są nowe uregulowania w zakresie prezentacji w sprawozdaniu z wyniku finansowego wraz z dodatkowymi wytycznymi co do prezentacji niektórych transakcji. Nowa nazwa tego sprawozdania nie jest obowiązkowa i można stosować dotychczasową. Zmiany dotyczą głównie dwóch obszarów. Jednym jest prezentacja transakcji wedle rodzaju prowadzonej działalności operacyjnej. Drugim są nowe linie lub podsumy w tym sprawozdaniu.

Podobnie jak to miało miejsce pod MSR 1, sprawozdanie to obejmuje dwie części: sprawozdanie z zysku i strat oraz sprawozdanie z pozostałych dochodów całkowitych. Obie te części można prezentować w jednym lub dwóch sprawozdaniach.

Zacznijmy od sprawozdania z zysku i strat. Nowy standard wprowadza pięć sekcji tego sprawozdania, tj.:

- sekcję działalności operacyjnej;

- sekcję działalności inwestycyjnej;

- sekcję działalności finansowej (związanej z finansowaniem jednostki);

- sekcję podatku dochodowego;

- oraz sekcję działalności zaniechanej.

Wedle nowych wytycznych poszczególne przychody/zyski czy koszty/straty będą przyporządkowywane do poszczególnych sekcji.

Przyporządkowanie poszczególnych rodzajów transakcji do sekcji (operacyjnej, inwestycyjnej oraz finansowej) będzie zależeć od rodzaju podstawowej działalności oraz, w niektórych przypadkach, od wyboru zasad rachunkowości. MSSF 18 opisuje trzy rodzaje działalności, tj. ogólną (szeroki zakres działalności: usługi, produkcja, handel, media itp.), inwestowanie w aktywa (np. real estate, fundusze inwestycyjne) oraz dostarczanie finansowania innym podmiotom (banki, firmy pożyczkowe). W niniejszym artykule skupimy się na działalności ogólnej. W późniejszych wersjach tego artykułu rozszerzymy komentarz o pozostałe działalności.

Obrazując różnice wynikające z prowadzonej działalności operacyjnej, to niektóre transakcje mogą by pokazane w sekcji operacyjnej albo finansowej. I na przykład odsetki od udzielonych pożyczek w jednostkach prowadzących ogólną działalność będą prezentowane w sekcji inwestycyjnej, natomiast banki będą prezentować naliczone odsetki w sekcji operacyjnej.

i) Sekcja operacyjna

Według MSSF 18.52 sekcja operacyjna zawiera wszystkie transakcje, które nie mieszczą się w pozostałych sekcjach. Dlatego najpierw trzeba zrozumieć, co kryje się pod definicjami pozostałych sekcji.

ii) Sekcja inwestycyjna

Według MSSF 18.53 do sekcji inwestycyjnej dla spółek o ogólnym zakresie działalności należy przyporządkowywać przychody/zyski i koszty/straty wynikające z(e):

- inwestycji w jednostkach stowarzyszonych, współzależnych oraz nieskonsolidowanych jednostek zależnych;

- środków pieniężnych i ich ekwiwalentów;

- pozostałych aktywów, które generują samodzielnie względnie niezależny od głównej działalności zwrot z inwestycji.

Będą to zatem:

- przychody i koszty związane z utrzymaniem takich aktywów (dywidendy, odsetki, przychody z tytułu najmu dla nieruchomości inwestycyjnych, ale też koszty utrzymania tych nieruchomości);

- wycena na dzień sprawozdawczy oraz zyski i straty ze zbycia/nabycia aktywów zaliczonych do działalności inwestycyjnej;

- koszty krańcowe bezpośrednio związane z nabyciem lub sprzedażą tych aktywów – np. koszty transakcyjne, czy koszty doprowadzenia do sprzedaży.

Dla rozwiania wątpliwości, transakcje wynikowe związane ze środkami trwałymi, które co do zasady są powiązane z działalnością operacyjna, będą prezentowane w sekcji operacyjnej. Czyli zyski/straty z ich sprzedaży czy odpis z tytułu utraty wartości tych aktywów będą odpowiednio prezentowane jako pozostałe przychody/koszty operacyjne (Uwaga! Zmiana nazwy pozycji w stosunku do MSR 1). Natomiast w sprawozdaniu z przepływów pieniężnych te same transakcje będą nadal prezentowane w działalności inwestycyjnej.

iii) Sekcja finansowa

Według MSSF 18.59 do sekcji finansowej dla spółek o ogólnym zakresie działalności należy przyporządkowywać przychody/zyski i koszty/straty wynikające z(e):

a) zobowiązań, które wynikają z pozyskania finansowania dla jednostki jako główny cel (MSSF 18.59.a);

b) pozostałych zobowiązań, czyli innych niż powyżej (MSSF 18.59b).

Przykładami zobowiązań z punktu a) powyżej są m.in. wyemitowane obligacje, zaciągnięte kredyty, factoring odwrotny.

Przykładami zobowiązań z punktu b) powyżej są m.in. zobowiązania leasingowe, zobowiązania handlowe, zobowiązania kontraktowe czy rezerwy.

Dla zobowiązań z punktu a) powyżej przychodami/zyskami czy kosztami/stratami prezentowanymi w sekcji finansowej będą:

- przychody i koszty wynikające z ujęcia początkowego i późniejszej wyceny, w tym z tytułu usunięcia z bilansu, np. odsetki, wycena do wartości godziwej itd.; oraz

- koszty krańcowe bezpośrednio związane z emisją lub wygaśnięciem tych zobowiązań – np. koszty transakcyjne.

Dla zobowiązań z punktu b) powyżej przychodami/zyskami czy kosztami/stratami prezentowanymi w sekcji finansowej będą:

- przychody lub koszty odsetkowe, ale tylko w przypadku, gdy powstają stosowanie do standardu regulującego takie zobowiązanie (np. odsetki od zobowiązania leasingowego, odwrócenie dyskonta przy wycenie rezerw);

- przychody lub koszty wynikające ze zmiany stopy procentowej/dyskontowej, ale tylko w przypadku, gdy powstają stosownie do standardu regulującego takie zobowiązanie (np. zmiana dyskonta przy wycenie rezerw).

iv) Sekcja podatku dochodowego

Sekcja relatywnie prosta w zastosowaniu, gdyż obejmuje transakcje, które są uregulowane przez MSR 12 Podatki dochodowe.

v) Sekcja działalności zaniechanej

Ta sekcja obejmuje natomiast transakcje wynikające z zastosowania MSSF 5 Aktywa trwałe przeznaczone do zbycia oraz działalność zaniechana w zakresie dotyczącym działalności zaniechanej.

Zatem jeżeli MSSF 5 został zastosowany dla aktywów przeznaczonych do zbycia, ale nie stanowią one równocześnie działalności zaniechanej, to ich wpływ na wynik finansowy powinien być zaprezentowany albo w sekcji operacyjnej (np. wycena/zbycie środków trwałych) lub sekcji inwestycyjnej (np. wycena/zbycie nieruchomości inwestycyjnych) zakładając, że jednostka prowadzi ogólną działalność operacyjną. Ponadto, w przypadku grup aktywów, efekty wyceny/zbycia ujmowane są w sekcji inwestycyjnej wyłącznie, jeżeli wszystkie aktywa tej grupy dotyczą sekcji inwestycyjnej. W przeciwnym wypadku przychody lub koszty dotyczące grup aktywów są prezentowane w sekcji operacyjnej.

Dodatkowe wytyczne dotyczące prezentacji w poszczególnych sekcjach sprawozdania z zysku i strat

W uzupełnieniu do powyższego, tj. podziału na sekcje, Standard zawiera dodatkowe wytyczne pod kątem prezentacji wybranych rodzajów transakcji, które mogą dotyczyć więcej niż jednej sekcji. Tymi szczególnymi transakcjami są:

- różnice kursowe;

- instrumenty pochodne, w tym wyznaczone jako instrumenty zabezpieczające.

MSSF 18.B65 wymaga, aby różnice kursowe powstałe zgodnie z MSR 21 były ujmowane w sekcji sprawozdania z zysku i strat, w której ujmowane są przychody i koszty z pozycji wyrażonej w walucie obcej. Chyba, że takie przyporządkowywanie do odpowiedniej sekcji wiązałoby się z nadmiernymi kosztami, to różnice kursowe powinny być prezentowane w sekcji operacyjnej (MSSF 18.B67). Powstaje otwarte pytanie, czy przyjęcie założenia uproszczenia co do zasady i prezentacji wszystkich różnic kursowych w sekcji operacyjnej nie jest zbyt pójściem na skróty?

Biorąco powyższe pod uwagę różnice kursowe powinny prezentowane w następujący sposób:

- z zapłaty lub przeszacowania należności -> w sekcji operacyjnej;

- ze spłaty lub przeszacowania udzielonej pożyczki w walucie obcej -> w sekcji inwestycyjnej;

- ze spłaty lub przeszacowania zaciągniętego kredytu w walucie obcej -> w sekcji finansowej.

Powyższe przykłady są dość oczywiste.

Trudność mogą jednak sprawić zobowiązania, które nie wynikają z pozyskania finansowania jako główny cel (MSSF 18.59b). Przykładem może być zobowiązanie handlowe z tytułu nabycia materiałów do produkcji z oprocentowaną odroczoną płatnością. Zobowiązanie powstało w związku z główną działalnością operacyjną i wszystkie przychody i koszty z nim związane, oprócz odsetek są prezentowane w sekcji operacyjnej. Same odsetki od tego zobowiązania są jednak prezentowane w sekcji finansowej. Powstaje zatem pytanie, gdzie należy zaprezentować różnice kursowe z takiego zobowiązania. W takich przypadkach wymagany jest osąd jednostki co do sposobu prezentacji (sekcja operacyjna vs. finansowa), z uwzględnieniem ewentualnych kosztów przeprowadzenia analizy i później pozyskania odpowiednich danych dla potrzeb prezentacji. Naszym zdaniem, w całości (to jest od zobowiązania handlowego jak i naliczonych odsetek) takie różnice kursowe powinny trafić do sekcji operacyjnej. Można rozważyć, czy bez większych kosztów, da się identyfikować różnice kursowe od samych naliczonych odsetek i je prezentować w sekcji finansowej. Powyższe podejście wynika stąd, że jeżeli to samo zobowiązanie handlowe nie wiązałoby się z naliczaniem od niego odsetek, to byłoby to oczywiste, że różnice kursowe prezentowane są w sekcji operacyjnej w pozycji pozostałe przychody lub koszty operacyjne.

W powyższej kwestii sam Standard daje jednostce pewną dowolność w podjęciu decyzji, przy czym decyzja ta powinna być spójnie prezentowana dla wszystkich podobnych zobowiązań, zaś niekoniecznie jednakowo do wszystkich zobowiązań opisanych w MSSF 18.59b. Przykładowo, jednostka może przyjąć prezentację wszystkich różnic kursowych od zobowiązań leasingowych w sekcji finansowej (wg nas rekomendowane), podczas gdy różnice kursowe od rezerw w walutach obcych w sekcji operacyjnej. Zgodnie z MSSF 18.B66 nie można jednak alokować części różnic kursowych do jednej, a części do innej sekcji sprawozdania z zysku i strat.

Podobnie jak w przypadku różnic kursowych standard zawiera wytyczne dla prezentacji dotyczących przychodów i kosztów instrumentów pochodnych.

Zyski i straty wynikające z zastosowania instrumentów pochodnych, które stanowią instrument zabezpieczający w rozumieniu MSSF 9 (rachunkowość zabezpieczeń), powinny być ujmowane w sekcji, w której są prezentowane przychody i koszty elementu zabezpieczanego. Przykładowo zabezpieczenie przyszłych przepływów pieniężnych w związku ze sprzedażą powinno być prezentowane w sekcji operacyjnej. W ten sam sposób powinny być prezentowane zyski i straty z nieefektywnej części desygnowanego zabezpieczenia, ale także i zyski, i straty z części instrumentu pochodnego, które nie zostało desygnowane do zabezpieczenia.

W przypadku instrumentów pochodnych nieobjętych rachunkowością zabezpieczeń, ale stosowanymi przez jednostkę w celu zarządzania określonym ryzykiem finansowym (np. jednostka zawiera kontrakty forward na sprzedaż waluty bez stosowania rachunkowości zabezpieczeń, ale w celu zarządzania ryzykiem walutowym), to prezentacja zysków i strat z takiego instrumentu jest podobna jak w przypadku zabezpieczeń.

Jeżeli natomiast zawarty instrument pochodny nie jest powiązany z zarządzaniem ryzykiem i nie jest stosowana rachunkowość zabezpieczeń, to należy zyski i straty z takiego instrumentu prezentować w sekcji operacyjnej, chyba że jest on powiązany z zobowiązaniem zaciągniętym w celu pozyskania finansowania (np. kredyt inwestycyjny oraz powiązany kontrakt IRS), to wtedy efekt tych transakcji ujmowany jest w sekcji finansowej.

Poniżej zamieszczono przykłady, a więc niepełną listę, transakcji i przypisanie ich do poszczególnych sekcji dla jednostek prowadzących ogólną działalność operacyjną:

| Transakcja | Sekcja operacyjna | Sekcja inwestycyjna | Sekcja finansowa |

|---|---|---|---|

| Przychody ze sprzedaży towarów | X | – | – |

| Przychody ze sprzedaży środka trwałego | X | – | – |

| Zysk ze zbycia instrumentu kapitałowego | – | X | – |

| Koszty usług obcych | X | – | – |

| Różnice inwentaryzacyjne | X | – | – |

| Odpis aktualizujący (ECL) | X (należności handlowe) | X (udzielone pożyczki) | – |

| Wycena metodą praw własności jednostki zależnej | – | X | – |

| Odsetki od zobowiązań | – | – | X |

| Odsetki od udzielonych pożyczek | – | X | – |

| Różnice kursowe | X (rozrachunki operacyjne oraz niealokowane do sekcji inwestycyjnej lub finansowej) | X (pożyczek w walucie obcej, środków pieniężnych) | X (kredytów, wedle przyjętej zasady np. zobowiązań leasingowych) |

| Renegocjacja kredytu | – | – | X |

| Otrzymane dywidendy | – | X | – |

| Dotacje | X | – | – |

Powyżej przedstawione zostało do jakiej sekcji sprawozdania z zysków i strat przyporządkować poszczególne transakcje wynikowe. W dalszej części artykułu omówimy zmodyfikowane podejście do prezentacji poszczególnych głównych linii w tym sprawozdaniu.

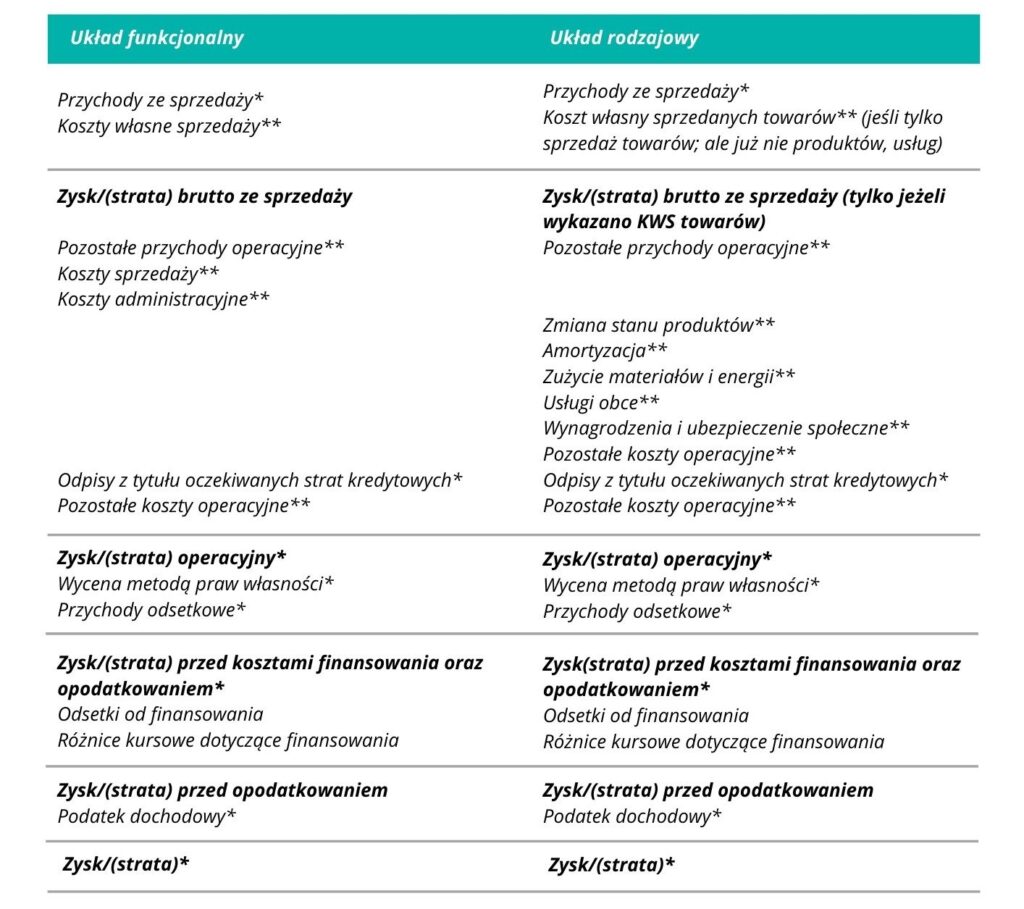

Standard porządkuje kwestię podsumowań i wprowadza następujące obowiązkowe linie (MSSF 18.69):

- zysk/(strata) operacyjny(a) – przed sekcją inwestycyjną;

- zysk/(strata) przed kosztami finansowania i opodatkowaniem – po sekcji inwestycyjnej;

- zysk/(strata).

W MSSF 18.118 zostały opisane dodatkowe linie dopuszczone jako zdefiniowane przez MSSF. Patrz nasz komentarz w sekcji dotyczącej wskaźników opisujących wyniki działalności jednostki w części dotyczącej not, tj. dodatkowych informacji.

W przykładach do Standardu w Części I zostały także przedstawione dwie dodatkowe linie: zysk brutto ze sprzedaży (w układzie kalkulacyjnym kosztów), oraz zysk/(strata) przed opodatkowaniem.

Koszty operacyjne, jak dotychczas, mogą być prezentowane w układzie kalkulacyjnym lub rodzajowym. Sposób prezentacji kosztów operacyjnych jest przedmiotem osądu kierownictwa jednostki. Nie mniej przyjęty sposób prezentacji powinien odpowiadać charakterowi prowadzonej działalności, praktyce sektorowej. Standard dopuszcza mieszanie tych układów, ale tylko w takim przypadku, gdy jakiś koszt rodzajowy jest trudny do przypisania określonej funkcji, np. odpisy aktualizujące dotyczące wartości firmy. Mogą to być zatem tylko wyjątkowe sytuacje.

Poniżej przedstawiono przykładowe prezentacje sprawozdania z zysku i strat:

Sprawozdanie z zysku i strat

* linie obowiązkowe

** linie obowiązkowe jako ogólnie koszty operacyjne, ale standard nie wymienia poszczególnych pozycji, gdyż one zależą od zastosowania zasad istotności oraz agregacji i dezagregacji.

Standard przewiduje obowiązkowe linie, które, jeżeli są istotne, powinny być zaprezentowane w sprawozdaniu z zysku i strat. Poniżej wymieniono pozostałe linie w stosunku do zawartych w przykładzie wcześniej:

- wynik na działalności zaniechana w rozumieniu MSSF 5;

- zyski/straty z usunięcia z bilansu aktywów finansowych wycenianych zamortyzowanym kosztem;

- zyski/straty z tytułu reklasyfikacji aktywa finansowego z wyceny zamortyzowanym kosztem do wyceny według wartości godziwej;

- skumulowane zyski/straty z tytułu reklasyfikacji aktywa finansowego z wyceny według wartości godziwej przez pozostałe dochody całkowite do wyceny według wartości godziwej przez zysk i stratę.

Na dole sprawozdania z zysku i strat jednostka powinna zaprezentować podział zysku i straty na przypadający udziałom niekontrolującym i właścicielom jednostki dominującej. Ta część dotyczy tylko skonsolidowanego sprawozdania finansowego.

Jest także dodatkowy wymóg (MSSF 18.83) uzgodnienia kosztów według rodzaju do poszczególnych linii układu funkcjonalnego. Dotychczas taki wymóg także istniał, ale miał ona ogólny charakter, teraz są bardziej szczegółowe wytyczne dla takiego uzgodnienia. Przykładowa nota może wyglądać następująco:

| Koszty rodzajowe (rok 202X) | Koszt własny sprzedaży | Koszty sprzedaży | Koszty administracyjne | Razem |

|---|---|---|---|---|

| Amortyzacja (Nota x) | 1.000 | 200 | 300 | 1.500 |

| Koszt zużycia materiałów i energii | 55.000 | 1.000 | 200 | 56.200 |

| Odpisy aktualizujące zapasy (Nota x) | 1.000 | – | – | 1.000 |

| Wynagrodzenia | 40.000 | 10.000 | 5.000 | 55.000 |

| Usługi obce | 10.000 | – | 8.000 | 18.000 |

| Pozostałe koszty operacyjne | 1.000 | 2.000 | 1.000 | 4.000 |

| Zmiana stanu produktu | -3.000 | – | – | -3.000 |

| Razem | 105.000 | 13.200 | 14.500 | 132.700 |

I podobna tabela dla danych porównawczych za poprzedni rok obrotowy.

B. Sprawozdanie z wyniku finansowego – sprawozdanie z dochodów całkowitych

W tym przypadku MSSF 18 nie różni się istotnie od MSR 1.

Sprawozdanie z dochodów całkowitych, jeżeli jest przedstawiane w sprawozdaniu finansowym jako oddzielne sprawozdanie, powinno zacząć się od zysku i straty, po działalności zaniechanej, jeżeli dotyczy, wykazanego w sprawozdaniu z zysku i strat. Dalej przedstawiane są pozostałe dochody całkowite i dochód całkowity (MSSF 18.86).

Następnie, jako rozszerzenie głównej części, należy przedstawić dochód całkowity przypadający na udziały niekontrolujące i na właścicieli jednostki dominującej (MSSF 18.87).

Wymogi co do sprawozdania z całkowitych dochodów dotyczą prezentacji poszczególnych pozostałych dochodów w podziale na te, które podlegają reklasyfikacji do zysku i straty, albo nie podlegają takiemu transferowi. Dodatkowo, w ramach każdej z powyższych kategorii pozostałe dochody całkowite powinny być podzielone na wynikające z wyceny metodą praw własności oraz pozostałe zmiany (MSSF 18.88-89).

Dodatkowo jednostka powinna wybrać sposób prezentacji pozostałych dochodów całkowitych w kwotach netto, tj. po uwzględnieniu o efekt podatkowy, lub rozdzielenie: tj. osobno transakcje oraz łączny efekt podatkowy dotyczący pozostałych dochodów całkowitych (MSSF 18.93).

Przykładowe sprawozdanie z dochodów całkowitych

| Zysk/strata |

| Pozostałe dochody całkowite niepodlegające reklasyfikacji do zysku i strat, w tym: – Wycena metodą praw własności jednostek stowarzyszonych – Przeszacowanie środków trwałych do wartości godziwej, netto Pozostałe dochody całkowite podlegające reklasyfikacji do zysku i strat, w tym: – Wycena metodą praw własności jednostek stowarzyszonych – Zyski dotyczące zabezpieczeń przepływów pieniężnych, netto Pozostałe dochody całkowite, netto |

| Dochody całkowite W tym przypadające na udziały niekontrolujące W tym przypadające na właścicieli jednostki dominującej |

Komentarza wymagają linie wyceny metodą praw własności. Upraszczając metoda praw własności to ujęcie udziału znaczącego inwestora w zmianach kapitałów np. jednostki stowarzyszonej, w tym zysku i straty oraz pozostałych dochodów całkowitych. Zatem, jeżeli w jednostce stowarzyszonej wystąpiły transakcje ujmowane w pozostałych dochodach całkowitych, to stosowny udział w tych zmianach jest ujmowany w sprawozdaniu z dochodów całkowitych jednostki w odpowiednim podziale na ten podlegający i niepodlegający reklasyfikacji do zysku i strat.

Aktualnie ilość transakcji ujmowanych przez pozostałe dochody całkowite jest ograniczona. Poniżej przedstawiono najczęściej występujące przypadki:

- niepodlegające transferowi do zysku i strat:

- zmiany w wartości godziwej wycenianych środków trwałych lub wartości niematerialnych (MSR 16 i MSR 38);

- zyski/straty aktuarialne dotyczące programów określonych składek (MSR 19);

- zyski/straty z wyceny instrumentów kapitałowych wycenianych do wartości godziwej przez pozostałe dochody całkowite (MSSF 9 5.7.5);

- zyski/straty z wpływu zmiany ryzyka kredytowego powiązanego ze zobowiązaniami finansowymi, dla których wybrano wycenę do wartości godziwej (MSSF 9 5.7.7);

- podlegające transferowi do zysku i strat:

- różnice kursowe z przeliczenia jednostek zagranicznych (MSR 21);

- zyski/straty z wyceny aktywów finansowych zgodnie z MSSF 9 4.1.2A.;

- efektywna część zysków/strat z zabezpieczenia przepływów pieniężnych (MSSF 9).

Oprócz powyższych są jeszcze cztery przypadki ujmowania zysk/strat w pozostałych dochodach całkowity, dwa z nich dotyczą rachunkowości zabezpieczeń (element wyceny opcji w zakresie wartości pieniądza w czasie oraz dotyczące kontraktów forward) oraz dwa dotyczą działalności ubezpieczeniowej.

Dodatkowo Standard wymaga, aby przedstawić uzgodnienie efektu podatkowego do poszczególnych transakcji pozostałych dochodów całkowitych oraz uzgodnienie zmian w pozostałych dochodach całkowitych w podziale na kwoty przeniesione do zysku i strat i te, które wynikają z ujęcia bezpośrednio w pozostałych dochodach całkowitych. Ten drugi wymóg, siłą rzeczy, dotyczy tylko tych pozostałych dochodów całkowitych, które polegają reklasyfikacji do zysku i strat.

Link do pierwszej części opracowania na temat MSSF 18 -> tutaj.

*Tłumaczenie własne. Po wprowadzeniu standardu do stosowania w Polsce ostateczna forma tłumaczenia może się różnić.

Zobacz inne posty w tej kategorii

MSSF 18 – Prezentacja i ujawniania w sprawozdaniach finansowych – część trzecia

MSSF 18 – Prezentacja i ujawniania w sprawozdaniach finansowych – część trzecia – …

05.06.2025

Nexia Pro Audit dołącza do Pracodawców RP

Z przyjemnością informujemy, że Nexia Pro Audit dołączyła do Pracodawców RP –…

27.03.2025

MSSF 18 – Prezentacja i ujawnienia w sprawozdaniach finansowych – część pierwsza – zagadnienia ogólne

W kwietniu 2024 roku Rada Międzynarodowych Standardów Rachunkowości (RMSR) opublikowała…

06.03.2025

Sprawdź wydarzenia i zmiany, które wpływają na działalność i rynek oraz co dzieje sięw Nexia Pro Audit

Nexia Pro Audit została po raz kolejny wyróżniona w ramach działalności pro społecznej w 2023 roku