Brak wymienialności walut – zmiany do MSR 21

W dniu15 sierpnia 2023 r. Rada Międzynarodowych Standardów Rachunkowości (RMSR) opublikowała dokument pod tytułem „Brak wymienialności walut (zmiany do MSR 21)”. Wyjaśnia on następujące kwestie:

- sposób w jaki jednostka powinna oceniać, czy dana waluta jest wymienialna,

- zasady ustalenia kursu wymiany waluty w przypadku braku wymienialności,

- ujawnienia informacji w sprawozdaniu finansowym w przypadku braku wymienialności walut.

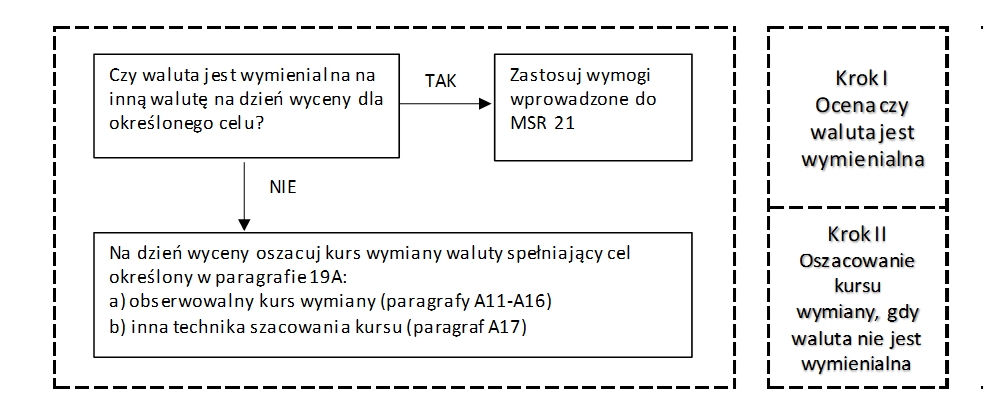

- Krok I: Ocena czy waluta jest wymienialna

Paragrafy A3 – A10 MSR 21 zawierają wytyczne umożliwiające jednostce ocenić, czy waluta jest wymienialna na inną walutę. Zgodnie z wprowadzonymi zmianami waluta jest uznawana za wymienialną na inną walutę, jeżeli jednostka jest w stanie uzyskać tę inną walutę za pośrednictwem rynkowych mechanizmów wymiany, bez zbędnej zwłoki czasowej. Transakcja wymiany waluty może być ograniczona ze względu na wymogi prawne lub regulacyjne lub ze względów praktycznych, takich jak np. święta państwowe. Typowe opóźnienia administracyjne nie wykluczają możliwości wymiany danej waluty na inną (paragraf A3 MSR 21). Jednostka ocenia, czy dana waluta nadaje się do wymiany na inną walutę na dzień wyceny i w określonym celu (paragraf A7 MSR 21). Dokonując tej oceny, jednostka musi rozważyć swoją zdolność do uzyskania innej waluty, a nie swój zamiar lub decyzję, aby to zrobić (paragraf A4 MSR 21). Przy czym, jeżeli jednostka w danych okolicznościach jest w stanie wymienić jedynie nieistotną część waluty to przyjmuj się założenie, że waluta jest niewymienialna.

- Krok II: Ustalenie kursu wymiany waluty w przypadku braku wymienialności

W przypadku, gdy waluta nie jest wymienialna na inną walutę, jednostka ma obowiązek oszacować kurs wymiany na odpowiedni dzień tj. dzień wyceny. Zasadniczym celem będzie oszacowanie takiego kursu, który będzie odzwierciedlał kurs, po jakim na konkretny dzień wyceny odbyłaby się zwykła transakcja wymiany pomiędzy uczestnikami rynku w dominujących warunkach gospodarczych (paragraf 19A MSR 21). Wprowadzone zmiany, nie precyzują szczegółowych wytycznych, jak oszacować taki kurs. Wskazują jednie, iż jednostka może zastosować obserwowalny kurs wymiany lub skorzystać z innej techniki szacowania.

Przykłady obserwowalnych kursów wymiany:

- Kurs wymiany waluty dla celów innych niż cel, dla którego jednostka ocenia wymienialność (szczegółowo w paragrafach A13-A14) – oceniając, czy taki kurs spełnia powyższy cel, jednostka ma obowiązek wziąć pod uwagę takie czynniki, jak:

a) czy istnieje kilka obserwowalnych kursów wymiany;

b) cel, dla którego waluta jest wymienialna;

c) charakter kursu walutowego;

d) częstotliwość aktualizacji kursów wymiany.

- Pierwszy kolejny kurs wymiany, po którym jednostka jest w stanie pozyskać inną walutę na określony cel po przywróceniu wymienialności – oceniając, czy taki kurs spełnia powyższy cel, jednostka ma obowiązek wziąć pod uwagę takie czynniki, jak:

a) czas pomiędzy datą wyceny a datą przywrócenia wymienialności;

b) stopy inflacji.

Wymogi dotyczące ujawniania informacji

Zgodnie z wprowadzonym paragrafem 57A do MSR21, w przypadku gdy waluta nie jest wymienialna, jednostka jest zobligowana do ujawnienia informacji, które umożliwią użytkownikom sprawozdań finansowych zrozumieć, w jaki sposób waluta niewymienna na inną walutę wpływa lub jak oczekuje się, że będzie wpływała na działalność jednostki, wyniki finansowe, czy przepływy pieniężne. Aby został spełniony ten obowiązek, jednostka powinna ujawnić informacje na temat:

- waluty i opisu ograniczeń powodujących brak możliwości wymiany tej waluty na inną walutę,

- opisu transakcji, których to dotyczy,

- wartości bilansowej aktywów i zobowiązań, których to dotyczy,

- zastosowanych kursów wymiany oraz to, czy są to kursy obserwowalne bez korekty, czy też kursy wymiany oszacowane przy użyciu innej techniki szacowania,

- opisu dowolnej techniki szacowania zastosowanej przez jednostkę oraz informacji jakościowych i ilościowych na temat danych wejściowych i założeń zastosowanych w tej technice szacowania,

- informacji jakościowych o każdym rodzaju ryzyka, na które narażona jest jednostka ze względu na brak możliwości wymiany waluty na inną walutę, oraz o charakterze i wartości bilansowej aktywów i zobowiązań narażonych na każdy rodzaj ryzyka

Jeżeli waluta funkcjonalna jednostki zagranicznej nie jest wymienialna na walutę prezentacji sprawozdania finansowego lub, jeżeli ma to zastosowanie, waluta prezentacji nie jest wymienialna na walutę funkcjonalną jednostki zagranicznej, jednostka ma także obowiązek ujawnić:

- nazwę oddziału zagranicznego; czy jednostka zagraniczna jest jednostką zależną, wspólnym przedsięwzięciem, jednostką stowarzyszoną lub oddziałem oraz główne miejsce prowadzenia działalności,

- skróconą wersje informacji finansowych jednostki działającej za granicą,

- charakter i warunki wszelkich ustaleń umownych, których może wymagać jednostka celem zapewnienia wsparcia finansowego dla jednostki zagranicznej, w tym wydarzeń lub okoliczności, które mogłyby narazić jednostkę na stratę.

Dodatkowe zmiany

Wymóg zawarty w paragrafie 26 MSR 21 stanowił, że w przypadku tymczasowego braku wymienialności między dwiema walutami, stosowany kurs jest pierwszym kolejnym kursem, po którym można dokonać wymiany. Zapis ten został usunięty i zamiast niego należy zastosować nowe wytyczne opisane powyżej. Zmiany obejmują także zmiany MSSF 1, które wcześniej odnosiły się do wymienialności walut, ale jej nie definiowały.

Daty wejścia w życie

Powyższe zmiany mają zastosowanie do rocznych okresów sprawozdawczych rozpoczynających się w dn. 1 stycznia 2025 lub później. Zmiany mogą być wprowadzone wcześniej. Zmiany nie są stosowane retrospektywnie. Zamiast tego, wszelkie skutki początkowego zastosowania zmian, są wprowadzane jako korekta bilansu otwarcia zysków zatrzymanych (w przypadku, gdy jednostka wykazuje transakcje w walutach obcych). Z kolei w przypadku, gdy jednostka stosuje walutę prezentacji inną niż waluta funkcjonalna, wówczas kwota różnic kursowych powinna być ujęta w odrębnej linii kapitałów własnych.

W przypadku pytań zapraszamy do kontaktu.

Zobacz inne posty w tej kategorii

Nexia Global Conference & Service Forums 2025 in Munich

W dniach 10-13 listopada 2025 roku nasi Partnerzy: Mirosław Kośmider, Krzysztof Gmur or…

18.11.2025

MSSF 18 – Prezentacja i ujawniania w sprawozdaniach finansowych – część trzecia

MSSF 18 – Prezentacja i ujawniania w sprawozdaniach finansowych – część trzecia – …

05.06.2025

MSSF 18 – Prezentacja i ujawniania w sprawozdaniach finansowych – część druga – Sprawozdanie z wyniku finansowego

A. Sprawozdanie z wyniku finansowego* – sprawozdanie z rachunku zysku i strat…

04.04.2025

Sprawdź wydarzenia i zmiany, które wpływają na działalność i rynek oraz co dzieje sięw Nexia Pro Audit

Nexia Pro Audit została po raz kolejny wyróżniona w ramach działalności pro społecznej w 2023 roku